그룹베네핏 플랜디자인

Peter Lee - Jul 12, 2023

여러개의 독립적인 비지니스(Operating Company)를 갖고 있는 지주회사(Holding Company)의 그룹 보험 플랜디자인 사례를 알아보겠습니다.

이효석 (Peter Lee), MBA, CLU, CHS

Chartered Life Underwriter | Certified Health Insurance Specialist

CELL: 778-875-9328(BC), 403-875-9328(AB)

Email: Peter@meeraefinancial.com Website: www.meeraefinancial.com

이번 블로그는 여러개의 독립적인 비지니스(Operating Company, 이하 Opco)를 갖고 있는 지주회사(Holding Company, 이하 Holdco)의 그룹베네핏 플랜디자인 사례를 알아보겠습니다.

1. DIVISION

- Holdco가 50% 이상의 지분을 갖고 있는 Opco인 경우 Division으로 구분하여 Holdco 그룹플랜으로 포함하여 플랜디자인을 할 수 있음.

- Opco는 독립적인 법인으로 회계 결산을 할 수 있도록 각 Division 별로 그룹보험료 인보이스를 받아 비용처리 가능함.

- 각각의 Division의 상황에 따라 직원과의 보험료 분담율 달리 지정할 수 있음. 예를 들어 회사와 직원의 보험료(Premium) 분담율을 50:50, 70:30, 또는 60:40 등으로 Division 따라 다르게 정할 수 있다.

- 각 Division별로 그룹베네핏 관리자를 지정할 수 있는 경우 그룹베네핏 관리 웹사이트인 GroupNet Administrator의 아이디를 각각 부여받아 관리할 수 있음.

2. Benefit Class

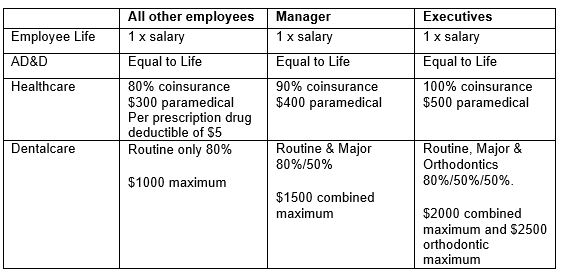

- Opco의 규모가 있고 클래스(Class)를 나눌 필요성이 있는 경우 각 클래스 마다 베네핏을 달리하여 플랜디자인 가능하며, 각 클래스는 최소 직원 2명 이상 이어야 한다.

- 예를 들어 Executives – Managers – All other Employees로 베네핏 클래스를 구분하여 아래와 같이 클래스마다 각각 다르게 플랜디자인 할 수 있다

3. Admin Class

- 직원의 그룹베네핏 가입은 일반적으로 고용된 후 일정기간(Waiting Periods) 예를들어 3개월 또는 6개월 근무한 이후에 가입할 수 있도록 정함.

- 직원의 이직율(Employee Turnover)이 높은 Opco의 경우 좀더 긴 Waiting periods를 지정하여 잦은 직원 변동에 따른 그룹베네핏 운용비용을 절약하고 짧은 기간 근무하는 직원의 플랜 남용을 줄일 수 있다.

- 예를 들어 Executives는 0 month waiting period – Manager는 3 month waiting period – All other Employees는 6 month waiting period로 지정하여 운용할 수 있음.

4. Health Spending Account (HSA)

- 그룹베네핏은 직원 간의 베네핏 형평성을 맞추는 것이 중요하지만 직원들의 원하는 항목이 다른 경우 예를 들어 어린 자녀를 둔 직원은 치과에 대한 필요성이 많고 자녀가 독립한 직원의 경우 약에 대한 필요성이 많은데 이를 균형있게 플랜디자인 하는 것이 쉽지 않으며, 직원들 각각 원하는 베네핏 필요성을 충족시키기 위해서는 그룹플랜의 베네핏을 상대적으로 높게 가져가야 하는데 이는 납부 보험료 인상이 있게 된다.

- 그룹베네핏 갱신(Renewal) 시점에 납부한 그룹보험 보험료와 직원들의 클레임 규모(Claim Experience)에 따라 갱신 보험료가 결정이 되는데 상대적으로 Paramedical(침, 마사지, 물리치료, 카이로 등) 클레임은 갱신 보험료 인상의 주요 원인이 된다. 이는 직원들의 Paramedical에 대한 필요성이 상대적으로 많은데 각 항목마다 일년마다 사용할 수 있는 한도가 많지 않기에 클레임이 집중되기 때문이다.

- 위와 같이 플랜디자인 시 어떤 특정항목의 베네핏을 높이거나 직원 간에 필요한 베네핏 항목이 많이 다른 경우 형평성을 맞추기 위해 HSA를 플랜을 추가하는 것을 고려할 필요가 있다.

- HSA는 직원에게 주어진 한도내에서 원하는 항목의 일년 한도를 다 사용하였더라도 사용할 수 있다. 예를 들어 플랜에서 마사지 일년 사용한도가 $500인 경우 마사지 $500을 넘는 비용을 HSA으로 사용할 수 있다.

- 또한 플랜에 없는 항목 예를 들어 치과 교정이 플랜에 없는 경우에도 이에 대한 비용으로도 사용할 수 있다.

- HSA는 어떤 해에 사용하지 않은 금액은 다음해로 이연(Carry-Forward)하여 사용할 수 있다. 예를 들어 매년 HSA $2,000이 있는 경우 올해 사용하지 않고 이연하여 다음해 금액까지 합산한 $4,000을 필요한 한 항목 예를들어 비용이 많이 드는 치과 교정에 한꺼번에 사용할 수 있다.

- 그룹베네핏의 Class에 따라 HSA 금액도 다르게 지정할 수 있다. 예를 들어 예를 들어 Executives는 $3,000 – Managers는 $2,000 – All other Employees는 $1,000로 HSA 금액을 지정할 수 있다.

이상으로 그룹베네핏에 대한 플랜디자인 사례에 대해서 알아보았습니다.

그룹베네핏은 정해진 플랜디자인이 있는 것이 아니라 회사와 직원의 규모 원하는 베네핏과 납부가능한 보험료 수준에 따라 각각 다르게 플랜디자인이 가능합니다. 전화 또는 이메일 주시면 상담을 통해 회사와 직원이 원하시는 플랜디자인을 하여 보험료 견적 진행하겠습니다.

그룹베네핏은 정해진 플랜디자인이 있는 것이 아니라 회사와 직원의 규모 원하는 베네핏과 납부가능한 보험료 수준에 따라 각각 다르게 플랜디자인이 가능합니다. 전화 또는 이메일 주시면 상담을 통해 회사와 직원이 원하시는 플랜디자인을 하여 보험료 견적 진행하겠습니다.

감사합니다

Disclosures

The information provided is based on current laws, regulations and other rules applicable to Canadian residents. It is accurate to the best of our knowledge as of the date of publication. Rules and their interpretation may change, affecting the accuracy of the information. The information provided is general in nature, and should not be relied upon as a substitute for advice in any specific situation. For specific situations, advice should be obtained from the appropriate legal, accounting, tax or other professional advisors.

The information provided is based on current laws, regulations and other rules applicable to Canadian residents. It is accurate to the best of our knowledge as of the date of publication. Rules and their interpretation may change, affecting the accuracy of the information. The information provided is general in nature, and should not be relied upon as a substitute for advice in any specific situation. For specific situations, advice should be obtained from the appropriate legal, accounting, tax or other professional advisors.