캐나다 법인 소유 생명보험과 자본배당계정(CDA) 가이드

법인을 운영하면서 주주에게 세금 없이 자산을 이전하고 싶은데 어떤 방법이 있는지 고민되신 적 있으신가요? 이 글에서는 캐나다 법인 소유 생명보험(Corporate-Owned Life Insurance)과 자본배당계정(Capital Dividend Account, CDA)을 활용해 주주에게 비과세로 사망보험금을 분배하는 전략을 설명해 드립니다.

법인 소유 생명보험 사망보험금 사용 용도

- Funding a buy/sell agreement 주주 또는 파트너 Buyout Agreement자금조달

- Debt coverage for a business line of credit or loan 비즈니스 신용한도 또는 대출에 대한 담보

- Estate planning, including funding shareholder’s tax liability in death 주주사망시 주주의 세금납부를 위한 자금조달과 유산상속플랜

캐나다 생명보험의 종류와 보장금액 설계 방법에 대해서는 캐나다 생명보험설계 가이드을 참고하시기 바랍니다.

법인의 자본배당계정(CDA) 잔액은 캐나다 국세청(CRA) My Business Account에서 공식 조회할 수 있으며, 자본배당 관련 세법 해석 및 계산 방법에 대한 공식 기준은 캐나다 국세청(CRA) 자본배당 소득세 해석문서(Income Tax Folio S3-F2-C1)에서 확인하실 수 있습니다.

자본배당계정(Capital Dividend Account, CDA)

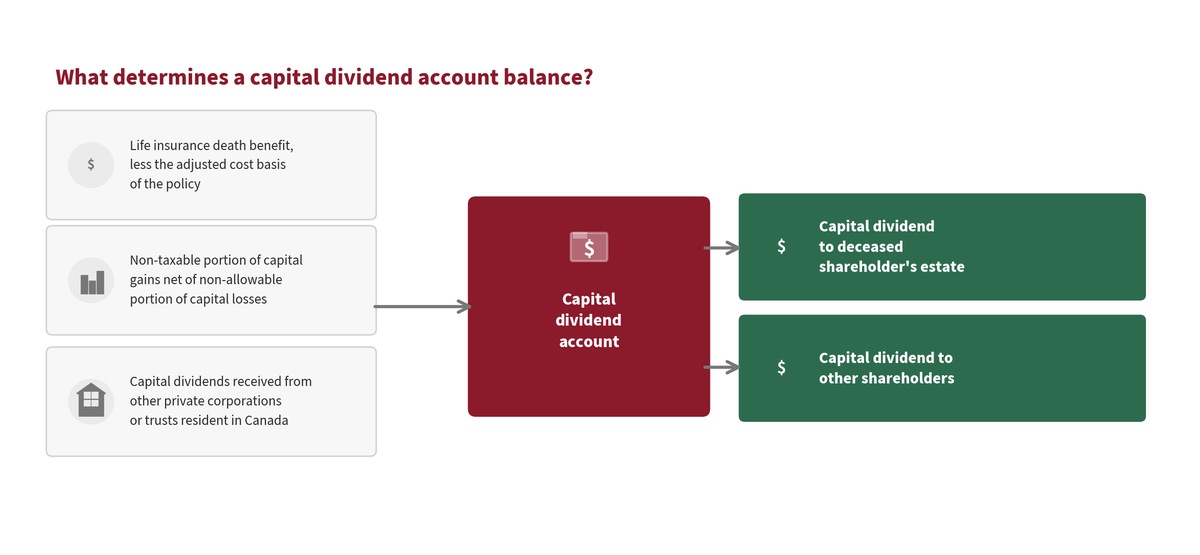

CDA는 캐나다에 거주하는 개인법인(Private corporation)이 벌어들인 특정 유형의 소득을 추적하는 명목상세금계정(Notional tax account)입니다. 예를 들어 법인이 실현한 자본이득(Capital gain)의 비과세 부분(Non-taxable portion)과 생명보험 사망보험금은 법인의 CDA에 적립됩니다. 법인의 CDA는 자본배당금(Capital dividends)형태로 자금을 비과세로 분배할 수 있기 때문에 캐나다에 거주하는 개인법인의 주주에게 특히 유용합니다.

생명보험과 자본배당(Capital dividends)

법인이 생명보험을 소유하고 있는 경우, 일반적으로 세금상의 이유로 법인이 보험의 수혜자(Beneficiary)가 됩니다. 피보험자가 사망하면 법인은 사망보험금을 수령하며, 일반적으로 사망보험금에서 보험의 조정된 비용(Adjusted cost basis)을 공제한 금액만큼 CDA에 적립됩니다. 또한 생명보험이 법인의 부채를 담보하기 위해 사용되는 경우, 사망보험금이 채권자에게 직접 지급되는 경우에도 법인은 동일한 기준으로 CDA에 크레딧을 받습니다.

자본배당은 법인이 특별 세금양식을 사용하여 배당금을 자본배당으로 처리하도록 선택하여 지급하며, 선택과정에는 세법에 대한 자세한 지식이 필요하므로 법인의 회계사가 참여하는 것이 좋습니다.

기업은 자본배당금 지급시기를 유연하게 결정할 수 있으나, CDA는 후속거래의 영향을 받을 수 있으므로 가능한한 빠른 시일내에 자본배당을 지급하는 것이 좋습니다. 예를 들어, 사망보험금을 수령한 후 법인이 실현한 자본손실에 따라 CDA가 감소할 수 있습니다.

자주 묻는 질문 (FAQ)

법인이 생명보험의 수혜자(Beneficiary)가 되어야 하나요?

네, 법인이 세금 혜택을 받으려면 일반적으로 법인이 생명보험의 소유자(Owner)이자 수혜자(Beneficiary)가 되어야 합니다. 피보험자(Life Insured)는 주주 또는 핵심 임직원이 됩니다. 법인이 수혜자가 되면 사망보험금이 법인에 지급되고, 이를 CDA를 통해 주주에게 비과세로 분배할 수 있습니다.

CDA(자본배당계정)에 적립되는 금액은 어떻게 계산되나요?

일반적으로 사망보험금에서 보험의 조정된 비용기준(Adjusted Cost Basis, ACB)을 차감한 금액이 CDA에 적립됩니다. 예를 들어 사망보험금이 $1,000,000이고 ACB가 $100,000인 경우 $900,000이 CDA에 적립되어 주주에게 비과세로 분배될 수 있습니다. ACB는 납부한 보험료에서 보험의 순위험비용(Net Cost of Pure Insurance)을 차감하여 계산합니다.

법인 소유 생명보험은 어떤 사업주에게 적합한가요?

법인을 운영하면서 법인 내에 잉여 현금이 있는 사업주, 공동 사업주 간 Buy-Sell Agreement가 필요한 경우, 또는 주주 사망 시 세금 납부 자금이 필요한 경우에 특히 유용합니다. 개인 생명보험보다 법인이 보험료를 납부하는 것이 세후 실질 비용 면에서 더 유리한 경우가 많습니다.

자본배당(Capital Dividend)을 지급하려면 어떤 절차가 필요한가요?

법인의 회계사가 CRA에 특별 세금 양식(T2054)을 제출하여 배당금을 자본배당으로 처리하도록 선택해야 합니다. 이 과정은 세법에 대한 전문 지식이 필요하므로 반드시 법인 회계사가 참여해야 합니다. 또한 CDA는 후속 거래(예: 자본손실 발생)의 영향을 받을 수 있으므로 사망보험금 수령 후 가능한 빠른 시일 내에 자본배당을 지급하는 것이 좋습니다.

법인 소유 생명보험 보험료는 법인 비용으로 처리되나요?

일반적으로 법인 소유 생명보험의 보험료는 세금 공제 가능한 사업 비용으로 처리되지 않습니다. 다만 법인의 대출 담보 목적으로 사용되는 경우 일부 보험료가 공제 가능할 수 있습니다. 세부 처리 방법은 사용 목적과 보험 구조에 따라 다르므로 반드시 회계사와 상담하시기 바랍니다.

무료상담 안내

아래 무료 상담 신청을 통해 연락 주시면:

✔ 법인 소유 생명보험 플랜 설계 및 보험료 견적

✔ CDA 활용 주주 비과세 분배 전략 상담

✔ Buy-Sell Agreement 자금조달 플랜 안내

✔ 법인 생명보험과 유산상속플랜 통합 설계

법인 소유 생명보험과 CDA 활용은 세무사·회계사와의 협업이 필요한 전문 분야입니다. 20년 이상의 경험을 바탕으로, 최적의 플랜을 함께 설계해 드리겠습니다.

감사합니다.

Peter Lee (이효석) | MBA · CLU · CHS

Chartered Life Underwriter | Certified Health Insurance Specialist

그룹베네핏 · 생명보험 · 중병보험 · 은퇴계획 · 유산상속플랜 전문

Peter@meeraefinancial.com | www.meeraefinancial.com | 778-875-9328(BC) · 403-875-9328(AB)