캐나다 중병·중대질병·암보험 주요개념 및 플랜 가이드

암·심장마비·뇌졸중 진단을 받았을 때 치료비와 생활비를 어떻게 감당할지 걱정되신 적 있으신가요? 이 글에서는 캐나다 중병·중대질병·암보험(Critical Illness Insurance: CI)의 보장 범위, 클레임 조건, 플랜 설계 방법까지 핵심 개념을 한 번에 정리해 드립니다. 2003년부터 20년 이상 알버타·BC주 한인 고객의 중병보험을 설계해 온 Peter Lee(CLU·CHS)가 실제 상담 경험을 바탕으로 알려드리겠습니다.

중병·중대질병·암보험(Critical Illness Insurance: CI)

캐나다 중병·중대질병·암보험은 가입자(Applicant)가 Life-threatening cancer, Herat attack, Stroke, Coronary Artery Bypass Graft(CABG)과 Alzheimer’s disease, Aortic surgery, Blindness, Coma 등 30여 질병에 대해 보험회사에서 정의한 중병 진단(Diagnosis)을 받고 일정 기간 생존(Surviving Period)하고 클레임 예외 조항(Exclusions and conditions)에 해당되지 않으면 가입한 보장금액(Benefit amount)을 일시에 (One-time lump sum) 지급받을 수 있는 보험으로 보장금액 사용은 중병 치료를 위한 의료비용, 생활비, 부채 상환 등 사용에 대해서 제한되지는 않는다.

CI는 1990년 중반에 캐나다 생명보험의 옵션(Rider) 형태로 도입되었고 현재는 캐나다 대부분의 생명보험회사들은 CI 단독 상품(Stand-alone CI Policies)으로 판매하고 있으며, 생명보험(Life Insurance)과 장애보험(Disability Insurance) 보다 상대적으로 초기 단계에 있습니다.

Plans and Options

CI 플랜은 보장하는 기간이 평생(Lifetime, Permanent Coverage)과 10년, 20년, 65세 또는 75세로 정해진 일정 기간(Term, Temporary Coverage) 두가지로 구분할 수 있으며, 플랜에 따라 가입할 수 있는 옵션(Optional benefit riders)들이 정해진다. 보험사마다 약간의 차이는 있을 수 있지만 일반적으로 유사한 플랜과 옵션이 있으며 아래는 Canada Life CI 플랜입니다.

- Permanent level premium, paid up at 100

- Permanent level premium, paid up in 15 years

- Permanent level premium, paid up in 20 years

- 10-year renewable term to 75, convertible to 65(term10)

- 20-year renewable term to 75, convertible to 65(term20)

- Level Premium term to 75

- Level Premium term to 75, paid up in 20 years

Level Premium은 동일한 보험료 즉 보험료 납부기간 동안에 보험료가 인상되지 않는다는 것이며, Paid up은 보험료 납부가 완료된다는 의미입니다. 예를 들어 paid-up in 20 year는 보험료 납부가 20년으로 종료된다는 것입니다.

CI 옵션은 위에서 언급한 CI 플랜에 따라 가입 가능한 옵션이 정해지며 어떤 옵션을 추가하는 것에 따라 보험료의 차이가 있게 됩니다.

특히 일정기간(15년, 20년, 65세 등) 이후 또는 보험 만기 시(Expiry) 중병 진단이 없는 경우 납부한 보험료를 일부 또는 전부 돌려받을 수 있는 옵션인 Return of premium at withdrawal or expiry 선택 여부에 따라 보험료의 차이가 많이 나게 되므로 본인에게 필요하고 원하는 옵션이 무엇인지 가능한 재정에서 우선 순위를 정해 선택하는 것이 중요합니다.

- Return of premium at withdrawal (year15, year20, age65)

- Return of premium at expiry

- Return of premium at death

- Loss-of-independent existence

- Second event

- Disability waiver of premium

일반적으로 Level Term to Age 75과 10 year renewable term to age 75 플랜이 선호되지만, 고객의 필요(Needs)가 다양화됨에 따라 보험회사에 새로운 플랜과 옵션을 개발하여 CI 플랜, 가입 연령, 보장금액, 보험료, 옵션 등 선택이 폭이 넓어지고 있는 추세입니다.

Underwriting

CI 신청서 심사(Underwriting)는 신청자가 커버되는 중대 질병 특히 클레임의 대부분을 차지하는 3대 중병(Cancer, Heart Attack, Stroke)으로 진행될 수 있는지에 대한 위험성에 중점을 두게 됩니다.

CI 가입 가능금액(Maximum Limits)은 보험회사에 따라 다를 수 있으나 일반적으로 신청자의 나이에 따라 Net Earned Income 기준 5 – 10배에 모기지와 같은 부채를 포함해서 가입한도를 정하고 있으며, 수입이 없는 배우자도 보험회사마다 정한 기준에 따라 가입이 가능합니다.

중대 질병 발생 위험이 생명보험의 사망 위험보다 높기에 생명보험 보다는 좀더 강화된 심사 요구사항(Underwriting requirements)이 있으며, 신청서 심사과정에서 대략 신청서의 1/3 정도가 의사소견서(Attending Physician’s Statements: APS)가 요구됩니다.

건강관련 질문사항(Health questionnaire)에 신청자의 직계 부모 형제자매(Biological parents and siblings) 가족병력(Family medical history)은 생명보험 보다 중요하며 중병으로 사망한 나이 보다는 중병 진단된 나이를 고려하게 되는데 이는 캐나다 중병보험 가입시 보험회사에서 정의된 중병 진단을 받게 되면 보장금액이 지급되기 때문입니다.

특히 중병보험 클레임에 문제가 되지 않기 위해서는 신청서 작성시 본인 및 가족 병력(Personal and family medical history)에 대한 완전하고 정확한 공개(Full and accurate disclosure)을 하는 것이 매우 중요합니다.

Survival Period

CI 가입자가 보험금을 받으려면, 단순히 진단을 받는 것만으로는 부족합니다. 보험회사가 정한 진단 조건을 충족한 후, 일정 기간 이상 생존해야 보험금이 지급됩니다. 이 최소 생존 기간을 Survival Period 이라고 합니다.

만약 이 기간이 지나기 전에 사망하면, 보험금은 지급되지 않습니다. 특히 심장마비(Heart Attack)와 뇌졸중(Stroke)은 다른 중병에 비해 진단 직후 사망 위험이 높기 때문에, 보험회사들은 이 두 질병에 대해 30일 Survival Period을 적용하는 것이 일반적입니다. 즉, 진단 후 30일 이내에 사망하면 보험금을 받을 수 없습니다.

따라서 사고 또는 중병 진단을 받고 생존기간 이전에 사망 시 납부한 보험료를 환급 받기 위해서는 Return of premium at death 옵션을 선택하는 것이 중요하며 아래는 Canada Life의 Survival Period 입니다.

- 30 days: Aortic surgery, Congenital heart disease, Coronary artery bypass surgery, Heart attack, Heart valve replacement or repair, Stroke, Coronary angioplasty (illness assist condition)

- 90 days: Bacterial meningitis, Loss-of-independent existence (if included in the policy), Paralysis, Type 1 diabetes mellitus

- 180 days: Acquired brain injury, Loss of speech

- 6 months: Dementia, including Alzheimer’s disease

- 1 year: Parkinson’s disease

Claims

2014년 Munich Re의 Individual Insurance Survey에 따르면 CI 주요 클레임(Most common claims)은 3대 중병(Cancer 67%, Heart attack 13%, Stroke 5%)이 85% Bypass surgery 3%, Multiple sclerosis 3%, 기타 9%로 조사되었으며, 2020년 Canada Life 내부 자료에서도 3대 중병(Cancer 72%, Heart attack 8%, Stroke 4%)이 클레임의 84%로 가장 높은 비중을 차지하고 있습니다.

생명보험 클레임 청구 건수 100건 중 1건이 거절되는 것에 비해 CI는 20%에서 25%가 거절되어 상대적으로 클레임 거절 비율이 높은데, 이는 신청서 작성시 중요한 정보를 누락 또는 허위 작성하였거나 보험사가 정의한 중병에 대한 조건을 충족하지 못하는 경우와 커버되지 않는 질병 및 커버되지 않는 예외 조항에 해당하는 경우가 주요 원인입니다.

예를 들어 보험회사에서 정의한 생명을 위협(Life-threatening)하는 중병에 해당되는 암은 일반적으로 악성세포가 통제되지 않는 성장과 확산 조직의 침입으로 특징지어지는 종양(tumor)을 의미하며, 초기 단계의 암으로 생명을 위협한다고 간주되지 않는 제자리암(Carcinoma in situ: 암이 시작된 세포에만 존재하고 주변 조직으로 전이되지 않은)은 제외됩니다.

하지만 보험회사에 따라 중병의 정의에 해당되지 않는 일부 암의 경우 보장금액의 일정 비율과 한도(보장금액의 15%에서 최고 $50,000)의 감액된 금액(Reduced benefit)을 지급하기도 합니다.

그러나 암에 대한 예후가 있고 건강상 문제(Medical problem) 대한 중요한 정보를 고지하지 않고 가입을 하여 1년 이내에 과도한 클레임이 발생할 가능성이 높게 하는 역선택(Anti-selection)의 이슈로 보험회사에서 일반적으로 모든 암의 경우 일반적으로 가입 후 90일 이내에는 커버해 주지 않습니다.

CI 가입 후 2년 이내에 클레임 청구가 있는 경우 가입 시 중대한 허위고지(Material misrepresentation)이 있는지 여부를, 그 이후에 클레임이 있는 경우는 중대한 허위고지가 의도된 사기 혐의(Fraudulent intent)가 있는지 조사를 하게 되며 그런 사유들이 발견되게 되면 클레임이 거절되게 된다.

클레임 거절을 줄이기 위해서는 가입하는 CI 플랜 타입, 옵션, 규정, 보험사에서 정의한 중병의 조건과 클레임이 지급되지 않는 예외 조항(Exclusions and conditions)을 충분히 숙지하고 가입하는 것이 중요하며, 특히 신청서 작성시 본인 및 가족 병력(Personal and family medical history)에 대한 완전하고 정확한 공개(Full and accurate disclosure)을 하는 것이 매우 중요합니다.

Plan Design

캐나다 중병보험 플랜은 가입자의 나이, 보장금액, 보장기간, 옵션 특히 보험 만기 또는 일정 기간까지 중병 진단이 없을 경우 납부한 보험료를 환급 받을 수 있는 옵션인 Return-of-premium at withdrawal or expiry 선택여부에 따라 납부 보험료의 차이가 많이 나게 되므로, 본인의 필요에 맞는 선택 가능한 옵션이 어떤 것이 있으며 이에 따라 가능한 재정에서 우선 순위를 두고 옵션을 선택하는 것이 필요합니다.

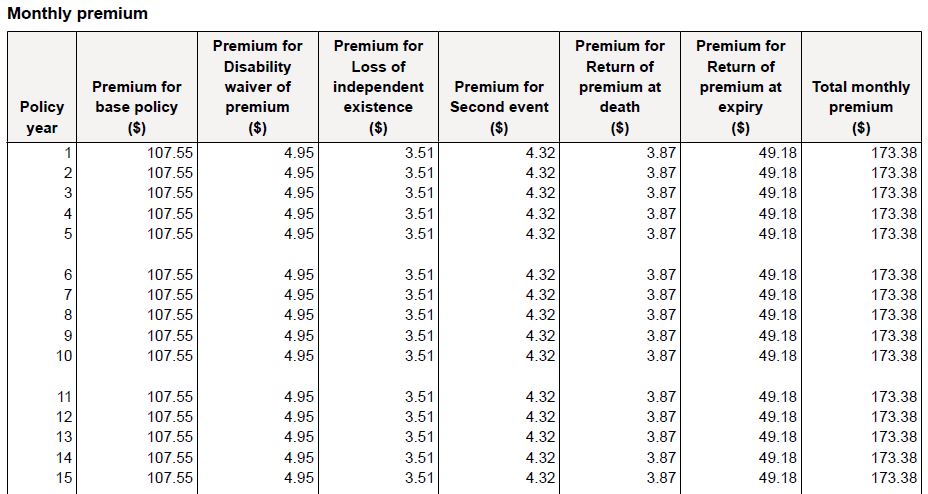

캐나다에서 CI 평균 가입자 나이는 40세로 평균 $100,00 보장금액, $1,700 연보험료로 선호하는 플랜은 Level Premium Term to Age 75와 10 year renewable term to age 75이라고 한다. CI 플랜 디자인 이해를 돕기 위해 40세 남자 비흡연자 보장금액 $100,000 기준으로 Canada Life의 CI Level Premium Term to Age 75 설계를 해 보면 아래와 같습니다.

- CI Plan: Level Premium Term to 75

- Benefit amount: $100,000

- Second event: $50,000

- Monthly premium of base policy: $107.55

- Monthly premium of available options as below:

- Disability waiver of premium: $4.95

- Loss of independent existence: $3.51

- Second event: $4.32

- Return of premium at death: $3.87

- Return of premium at expiry or withdrawal (Year15,20, and Age65)

- At expiry: $49.18

- At withdrawal (Year 15) or expiry: $86.32

- At withdrawal (Year 20) or expiry: $73.65

- At withdrawal (Age 65) or expiry: $64.58

위 예시에서 알 수 있듯이 동일한 플랜(Level Premium Term to 75)과 보장금액 $100,000(Benefit amount)이라 하더라도 기본 플랜(Basic policy)만 선택한 경우 월 $107.55에서 선택 가능한 옵션(Available options)을 모두 선택했을 경우 최고 월 $210.52(Return of premium at expiry or withdrawal은 Year 20 or expiry $86.32)이 됩니다.

이와 같이 CI 플랜 디자인은 가입자의 나이, 필요, 재정상황, 원하는 플랜과 옵션에 따라 다양하게 설계될 수 있기에 전문가와 충분한 상담을 통해 본인에 맞는 기본 플랜과 옵션을 가능한 재정에 내에서 최적의 설계를 찾아가는 것이 중요합니다.

자주 묻는 질문 (FAQ)

캐나다 중병보험은 어떤 질병을 보장하나요?

캐나다 중병보험(Critical Illness Insurance)은 암(Cancer), 심장마비(Heart Attack), 뇌졸중(Stroke), 관상동맥우회술(CABG) 등 4대 중병을 기본으로 보장합니다. 심화 플랜의 경우 알츠하이머, 대동맥 수술, 실명, 혼수상태, 다발성경화증, 파킨슨병 등 총 30여 가지 질병까지 보장 범위가 확대됩니다. 보험사마다 정의와 조건이 다르므로 가입 전 약관을 꼼꼼히 확인하는 것이 중요합니다.

중병보험 보험금은 어떻게 지급되나요?

중병 진단을 받고 보험사가 정한 생존기간(Survival Period)을 충족하면 가입한 보장금액(Benefit Amount) 전액이 일시금(Lump Sum)으로 지급됩니다. 지급된 보험금은 의료비, 생활비, 부채 상환 등 사용 목적에 제한이 없습니다. 단, 심장마비·뇌졸중 등은 일반적으로 진단 후 30일 생존이 조건이므로 Return of Premium at Death 옵션을 함께 고려하는 것이 좋습니다.

중병보험 클레임이 거절되는 주요 이유는 무엇인가요?

캐나다 중병보험은 생명보험 클레임 거절률(약 1%)에 비해 20~25%로 상대적으로 거절 비율이 높습니다. 주요 원인은 세 가지입니다. 첫째, 신청서 작성 시 본인 및 가족 병력(Family Medical History)을 누락하거나 허위 기재한 경우입니다. 둘째, 보험사가 정의한 중병 조건을 충족하지 못한 경우입니다. 셋째, 커버되지 않는 예외 조항(Exclusions)에 해당하는 경우입니다. 가입 시 완전하고 정확한 고지(Full Disclosure)가 클레임 성공의 핵심입니다.

납부한 보험료를 돌려받을 수 있는 옵션이 있나요?

네, 있습니다. Return of Premium(ROP) 옵션을 선택하면 일정 기간(15년·20년·65세) 이후 또는 보험 만기 시 중병 진단이 없는 경우 납부한 보험료의 일부 또는 전액을 돌려받을 수 있습니다. 또한 사망 시 납부 보험료를 환급받는 Return of Premium at Death 옵션도 있습니다. 단, ROP 옵션을 추가하면 기본 보험료 대비 납부 금액이 크게 올라가므로 재정 상황과 우선순위를 고려해 선택하는 것이 중요합니다.

캐나다 중병보험은 몇 살까지 가입할 수 있나요?

보험사와 플랜에 따라 다르지만 일반적으로 18세에서 65세 사이에 가입할 수 있습니다. 캐나다 중병보험 평균 가입 연령은 40세이며 평균 보장금액은 $100,000 수준입니다. 나이가 어릴수록 보험료가 낮고 심사 통과 가능성이 높으므로, 건강할 때 미리 가입하는 것이 유리합니다. 가입 가능 금액(Maximum Limits)은 신청자 순소득(Net Earned Income)의 5~10배 수준에서 결정됩니다.

무료상담 안내

아래 무료 상담 신청을 통해 연락 주시면:

✔ 본인 및 가족 병력을 고려한 중병보험 플랜 설계

✔ 암·심장마비·뇌졸중 보장 조건 및 클레임 주의사항 안내

✔ Return of Premium 옵션 포함 보험료 비교 견적

✔ 나이·건강 상태·예산에 맞는 최적 플랜 추천

건강할 때 준비하는 것이 가장 현명한 선택입니다. 20년 이상의 경험을 바탕으로, 최적의 중병보험 플랜을 함께 설계해 드리겠습니다.

감사합니다.

Peter Lee (이효석) | MBA · CLU · CHS

Chartered Life Underwriter | Certified Health Insurance Specialist

그룹베네핏 · 생명보험 · 중병보험 · 은퇴계획 · 유산상속플랜 전문

Peter@meeraefinancial.com | www.meeraefinancial.com | 778-875-9328(BC) · 403-875-9328(AB)