캐나다 자녀 생명보험

자녀에게 지금 생명보험이 필요할까 싶으시지만, 어린 나이일수록 보험료가 낮고 평생 보장성을 확보할 수 있다는 사실을 알고 계셨나요? 이 글에서는 캐나다 자녀 생명보험의 가입성(Insurability) 보장 혜택, 세금 이연 효과, 현금가치(Cash Value) 활용 방법까지 핵심만 정리해 드립니다.

자녀와 손주를 위한 생명보험설계가 어떤 의미가 있는가?

What it means to design life insurance for your children and grandchildren?

자녀 생명보험 가능성(Insurability)

부모의 가족 병력 예를들면 당뇨, 혈압이 자녀가 성인이 되어 동일하게 자녀가 갖게되면 생명보험 보험료가 정상 보험료 보다 많게되거나 생명보험이 거절되는 경우가 있을 수 있으므로 어린 나이에 생명보험을 설계해 줌으로써 미래에 자녀의 필요 생명보험 보장금액을 정상보험료로 설계 해 줄 수 있습니다.

Transfer of Wealth-Tax Sheltered and Deferral

생명보험 회사에서 보험료(Premium)을 운용하여 매년 운용수익을 배당금(Dividend)으로 고객에게 지급하는 배당형종신보험(Participating Life Insurance)은 매년 지급받는 배당금을 그해의 소득으로 포함하지 않고(Tax sheltered and deferral) 저축부분(Cash Value)이 증가하게 되는데 자녀가 성인이 되고 부모가 생명보험 소유권(Ownership)을 자녀에게 이전하는 경우 세금 납부 없이 증여가 가능하므로 훌륭한 세금계획 전략(Tax Planning Strategy)이 될 수 있습니다.

Policy Cash Loan

자녀 생명보험은 부모가 소유권을 갖게되며 자녀에게 소유권을 이전하기 전까지는 부모가 저축부분에 대해 부모의 목적에 따라 활용할 수 있다. 예를 들어 부모가 저축부분에 대해 90% 정도 Policy Cash Loan로 활용할 수 있으며 금융기관에서 요구하는 일반적인 대출서류 필요없이 전화 또는 Loan Agreement 신청서로 가능합니다.

Limited Premium Payment with Guaranteed Premium

보험료 납부는 10년 또는 20년 납부로 정할 수 있으며 보험료 납부 금액은 부모의 재정과 목적에 따라 납부할 보험료 규모를 정할 수 있다. 또한 자녀 생명보험은 가입 시 보장금액에 촛점을 두기 보다는 좀더 저축이 많이 될 수 있는 옵션을 선택하게되고 보장금액은 매년 증가하는(Paid-up) 옵션을 선택할 수 있습니다.

생명보험 전반에 대한 기초 이해가 필요하시다면 캐나다 생명보험설계 가이드을 먼저 참고하세요. 유산상속과 생명보험을 함께 고려 중이시라면 캐나다 유산상속 및 생명보험 가이드도 확인해 보시기 바랍니다. 캐나다에서 생명보험 소유권 이전 및 증여 시 세금 처리에 대한 공식 기준은 캐나다 국세청(CRA) 생명보험 정책 공식 안내를 참고하세요.

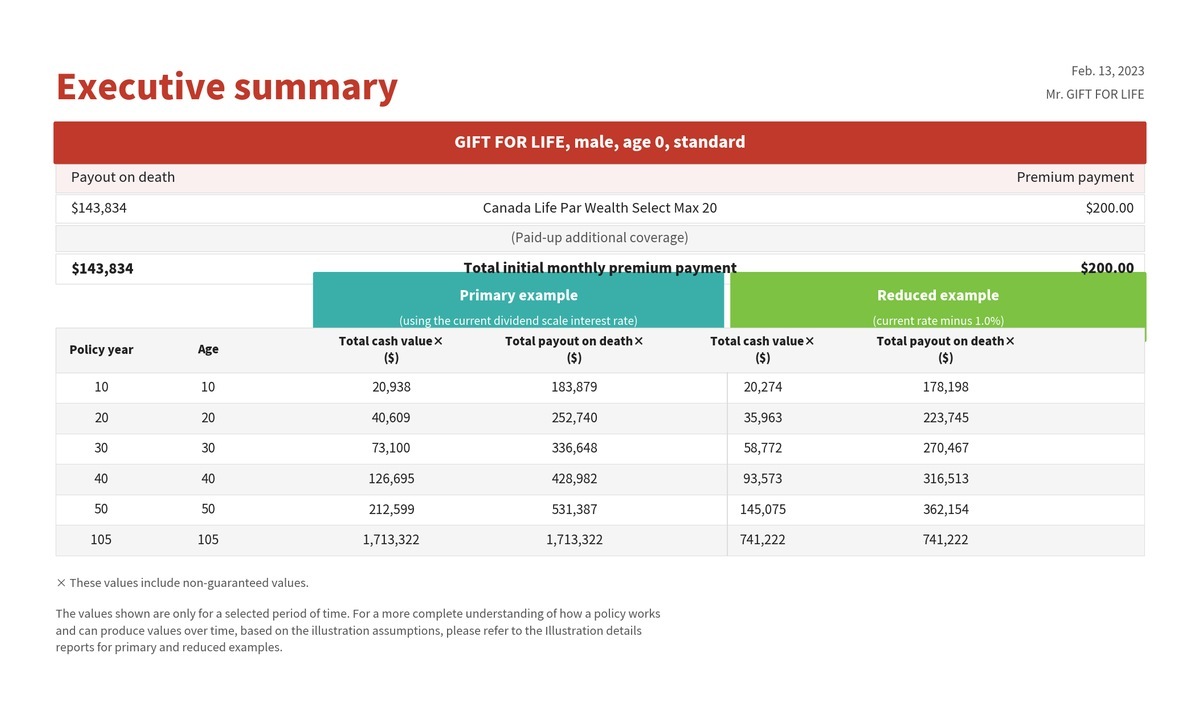

CASE – Sample Illustration

2023년 1월 1일 태어난 자녀 (GIFT FOR LIFE) 에 대해 월 $200 보험료로 Canada Life의 배당형종신보험(Participating Life Insurance) Wealth Select Max 20 옵션으로 설계할 경우 Illustration의 Executive Summary를 중심으로 설명하면 아래와 같다. Illustration은 보험상품과 플랜이 어떻게 운용되는지를 고객에세 쉽게 설명하는 자료이며 특정 고객의 원하는 플랜을 설명하는 자료는 아닙니다.

- 보험료 납부 기간은 20년 확정보장(Max 20)이며 보험료도 납부기간 동안 월 $200로 확정한 플랜임.

- 생명보험 보장금액(Death Benefit)은 $143,834로 시작 매년 보장금액이 증가(Paid Up)되는 옵션임.

- 저축부분(Cash Value)는 현재 배당기준(Dividend Scale)이며 매년 지급받는 배당금액은 매년 생명보험회사의 배당금 기준에 따라 차이가 있을 수 있음.

- 배당금이 지급되어 Cash Value에 확정되면 투자상품과 달리 금융시장에 따라 확정된 Cash Value 는 변동되지 않으며 다음해에 받게 되는 배당금이 기존에 확정된 Cash Value에 추가되고 확정됨.

- 현재 배당규모 기준으로 보여 주는 Primary example의 Policy year에 따른 Total cash value와 Total payout on death를 보면 보험료 납부가 끝나는 20년 이후에도 금액이 계속 증가함.

캐나다 자녀 생명보험 설계는 부모 또는 할아버지와 할머니가 자녀 또는 손자손녀를 위해 설계 해 줄 수 있는 플랜으로 보험료 납부 기간 10년 또는 20년 이상 유지하여야 하는 장기 플랜이기에 이에 맞는 재정에서 원하는 보험료 규모를 정하여 설계한다면 자녀 또는 손자손녀에게 GIFT FOR LIFE가 될 수 있다.

자주 묻는 질문 (FAQ)

자녀 생명보험은 몇 살부터 가입할 수 있나요?

일반적으로 생후 15일부터 가입이 가능합니다. 나이가 어릴수록 보험료가 낮고 건강 심사도 간단합니다. 어린 나이에 가입하면 평생 낮은 보험료로 보장을 유지할 수 있으며, 성인이 된 후 추가 심사 없이 보장금액을 늘릴 수 있는 옵션도 포함할 수 있습니다.

자녀 생명보험은 왜 배당형종신보험(Participating Life Insurance)으로 설계하나요?

자녀 생명보험의 핵심 목적은 단순 사망 보장보다 장기적인 현금가치(Cash Value) 축적과 세금 혜택에 있습니다. 배당형종신보험은 보험회사가 운용 수익을 매년 배당금(Dividend)으로 지급하며, 이 배당금이 현금가치에 추가되어 복리로 성장합니다. 배당금은 그해 소득으로 포함되지 않아(Tax-Sheltered) 절세 효과가 있습니다.

Policy Cash Loan이란 무엇인가요?

자녀 생명보험의 현금가치(Cash Value)를 담보로 보험사에서 대출을 받을 수 있는 제도입니다. 일반적으로 현금가치의 90% 수준까지 대출이 가능하며, 은행 대출처럼 복잡한 서류 없이 전화나 간단한 신청서로 빠르게 처리됩니다. 부모가 사업 운전자금이나 긴급 자금이 필요할 때 활용하는 경우가 많습니다.

자녀가 성인이 되면 생명보험 소유권을 이전할 수 있나요?

네, 가능합니다. 부모가 자녀 생명보험의 소유권(Ownership)을 보유하다가 자녀가 성인이 된 후 소유권을 이전할 수 있습니다. 이 과정에서 세금 납부 없이 현금가치를 포함한 보험 전체를 자녀에게 증여할 수 있어 효율적인 세금 계획 전략(Tax Planning Strategy)이 됩니다. 단, 소유권 이전 시기와 방법은 반드시 전문가와 상담하시기 바랍니다.

자녀 생명보험 보험료는 얼마나 되나요?

보험료는 자녀의 나이, 보장금액, 납부 기간(10년 또는 20년 납), 선택 옵션에 따라 달라집니다. 예를 들어 2023년생 자녀 기준 월 $200 보험료로 Canada Life 배당형종신보험(Max 20 옵션)을 설계하면 초기 사망보험금 $143,834로 시작해 매년 보장금액이 증가합니다. 정확한 보험료와 현금가치 예상치는 Illustration을 통해 확인할 수 있습니다.

무료상담 신청

아래 무료 상담 신청을 통해 연락 주시면:

✔ 자녀·손주 나이와 부모 재정에 맞는 플랜 설계

✔ 배당형종신보험(Participating Life Insurance) 보험료 및 현금가치 Illustration 제공

✔ Policy Cash Loan 활용 전략 안내

✔ 소유권 이전 시점 및 세금 플랜 상담

자녀에게 줄 수 있는 가장 값진 선물 중 하나입니다. 20년 이상의 경험을 바탕으로, 최적의 자녀 생명보험 플랜을 함께 설계해 드리겠습니다.

감사합니다.

Peter Lee (이효석) | MBA · CLU · CHS

Chartered Life Underwriter | Certified Health Insurance Specialist

그룹베네핏 · 생명보험 · 중병보험 · 은퇴계획 · 유산상속플랜 전문

Peter@meeraefinancial.com | www.meeraefinancial.com | 778-875-9328(BC) · 403-875-9328(AB)