캐나다 유산상속 및 생명보험

— 세금 없는 사망보험금으로 자녀에게 자산을 효율적으로 이전하는 전략 —

캐나다에서 열심히 일구어 온 자산을 자녀에게 온전히 물려주고 싶으신가요? 이 글에서는 캐나다 유산상속 생명보험의 세금 절감 구조와 구체적인 플랜 설계 방법을 설명합니다.

캐나다 유산상속, 왜 생명보험이 필요한가?

캐나다에는 상속세(Inheritance Tax)가 없지만, 사망 시 발생하는 세금과 비용이 예상보다 큰 경우가 많습니다. 부동산과 금융 자산에 대한 자본이득세(Capital Gain Tax), 유언 검인 수수료(Probate Fee), 행정 처리 기간 중 유동성 부족 문제가 대표적입니다.

CLHIA(Canadian Life and Health Insurance Association) 자료에 따르면, 2022년 기준 캐나다에서 생명보험을 보유한 인구는 약 2,200만 명으로 가구당 평균 $474,000의 커버리지를 유지하고 있습니다. 이 중 캐나다인의 30%는 유산상속(Estate Planning)을 목적으로 생명보험을 활용합니다(LIMRA, 2019).

캐나다에서 생명보험으로 효율적인 유산상속플랜 설계하기

Designing an efficient estate plan with life insurnace

생명보험 가입 목적 — 유산상속 포함 주요 5가지

- 모기지·부채 상환 (Mortgage & Debt Cancellation)

- 자녀 교육자금 (Education Fund)

- 소득 대체 (Income Replacement)

- 장례 비용 및 사후 세금 (Final Expenses)

- 유산상속 플랜 (Estate Planning) — 이 글의 핵심 주제

캐나다 사망 시 발생하는 세금과 비용 구조

‘캐나다에는 상속세가 없다’는 사실만 알고 계신 분들이 많지만, 실제 사망 시 처리해야 할 세금과 비용은 다양하게 발생합니다.

| 비용 항목 | 설명 |

|---|---|

| 자본이득세 (Capital Gain Tax) | 부동산·금융자산의 미실현 자본이득에 과세 (사망 시 간주 처분 규정 적용) |

| 유언 검인 수수료 (Probate Fee) | BC주 최대 1.4%, AB주는 최소화 가능 |

| 미납 소득세 정산 | 사망연도 최종 세금 신고 필요 |

| 부동산 처분 비용 | 원치 않는 시점에 매각 시 가치 손실 발생 가능 |

| 법률·회계 전문가 수수료 | 유산 집행 과정에서 전문가 비용 발생 |

이러한 비용을 충당할 현금성 자산이 부족한 경우, 원치 않는 시점에 부동산이나 투자 자산을 매각해야 하는 상황이 발생할 수 있습니다. 생명보험의 사망보험금은 이 현금 수요를 세금 없이 충당하는 가장 효율적인 방법입니다.

캐나다는 상속세는 없지만 사망 시 소득, 부동산과 금융자산에 대한 자본이득(Capital gain)에 세금이 부과되고 또한 유언장(Will)에 따라 상속이 집행될 때 시간이 많이 걸리고 수수료(Probate fee)가 들기에 상속과 사후 정리를 위해 현금성 자산(Cash)이 필요하게 됩니다. 이는 피상속인(Decedent)의 자산의 정도에 따라 차이가 있지만 자본이득이 있는 부동산 자산과 금융자산이 많은 경우 필요 현금이 많게 되는데 현금성 자산이 많지 않으면 사후 정리를 위해 필요 현금을 충당하기 위해 원치 않는 가격으로 자산을 정리해야 하는 경우도 있을 수 있습니다.

사후 정리를 위해 미리 예상 필요 현금을 생명보험을 통해 설계하였다면 사망보험금(Death benefit)은 세금이 부과되지 않고(Tax-free) 지정한 수혜자(Beneficiary)에게 지급되기 때문에 비과세 현금인 사망보험금은 유산상속(Estate planning)에 있어 훨씬 더 가치가 있습니다. 또한 상속자산을 부동산과 금융자산으로 물려주기보다 세금 없는 생명보험의 사망보험으로 물려주는 것이 효율적인 절세방법(Tax-efficiency) 입니다.

생명보험 사망보험금의 세금 혜택

생명보험 사망보험금(Death Benefit)은 캐나다 세법상 지정 수혜자(Beneficiary)에게 세금 없이(Tax-free) 지급됩니다. 이것이 유산상속 플랜에서 생명보험이 핵심 도구로 활용되는 가장 큰 이유입니다.

Canada Life 계약자배당형 종신보험(PAR)의 주요 특징

- 보험료 납부 기간: 10년 또는 20년 확정 가능 (Estate Select Max 10 또는 Max 20)

- 보장 금액이 매년 증가하는 Paid-up Additional Coverage 옵션 제공

- 계약자 배당금(Dividend)은 세금 유예(Tax Sheltered & Tax Deferral) 방식으로 적립

- 사망보험금: 세금 없이 지정 수혜자에게 즉시 지급

- 보험 현금가치(Cash Value) 활용 — 노후 보험대출(Policy Loan) 또는 현금 인출 가능

사례 CASE 1

James Kim(남자 52세 비흡연자)과 Sophia Kim(여자 50세 비흡연자) 부부는 등록투자(Registered investment)인 RRSP와 TFSA에 투자한도 모두를 투자하고 있으며, 추가로 여유자금 $250,000은 은행에 1년 만기 연 4% 이자를 지급하는 비등록투자(Non-registered investment) 정기예금(GIC)에 투자하고 있음.

연 4% 이자를 지급하는 비등록투자 정기예금에 매년 $25,000을 10년 동안 투자하는 것과 부부가 생명보험 보험료(Premium)를 10년동안 연 $25,000 납부하는 플랜에 가입했을 경우 수혜자인 자녀에게 지급되는 금액의 차이점을 비교하여 두 방법 중에 자녀에게 효율적으로 유산상속 하기 위한 방법이 어떤 것인지 알아보겠습니다. 현재 부부는 생명보험 신청을 위한 건강상 문제는 없다고 가정합니다.

Assumptions 설명

- 사례에서 보여주고 있는 생명보험 상품은 Canda Life가 175년 이상 경험으로 2023년 12월 31일 기준 1.5 million 보험계약자와 $53.4 billion규모로 캐나다에서 가장 많은 계약자와 운용 규모를 갖고 있는 계약자배당형 종신보험(Participating life insurance, PAR) 임.

- Estate Select Max 10 Paid-up additional coverage 보험료 납부는 10년이며 생명보험 보장금액이 매년 증가(Paid-up)하는 옵션.

- Joint last-to-die (JLTD), Premiums payable to last death 부부가 함께 피보험자(Life insured)가 되고 두 사람 모두 사망한 시점에서 사망 보험금이 지급되고 보험료는 부부 모두 사망시점까지 납부하지만 최장 납부기간은 10년으로 확정보장.

- Canada Life PAR상품의 배당규모(Dividend scale)는 현재 기준으로 향후에도 배당규모가 동일하다고 가정하였으며 1년 만기 정기예금은 향후에도 연 4% 이자율로 확정 지급한다고 가정.

- 정기예금 이자수익에 대한 세율(Tax rate)은 40% 가정.

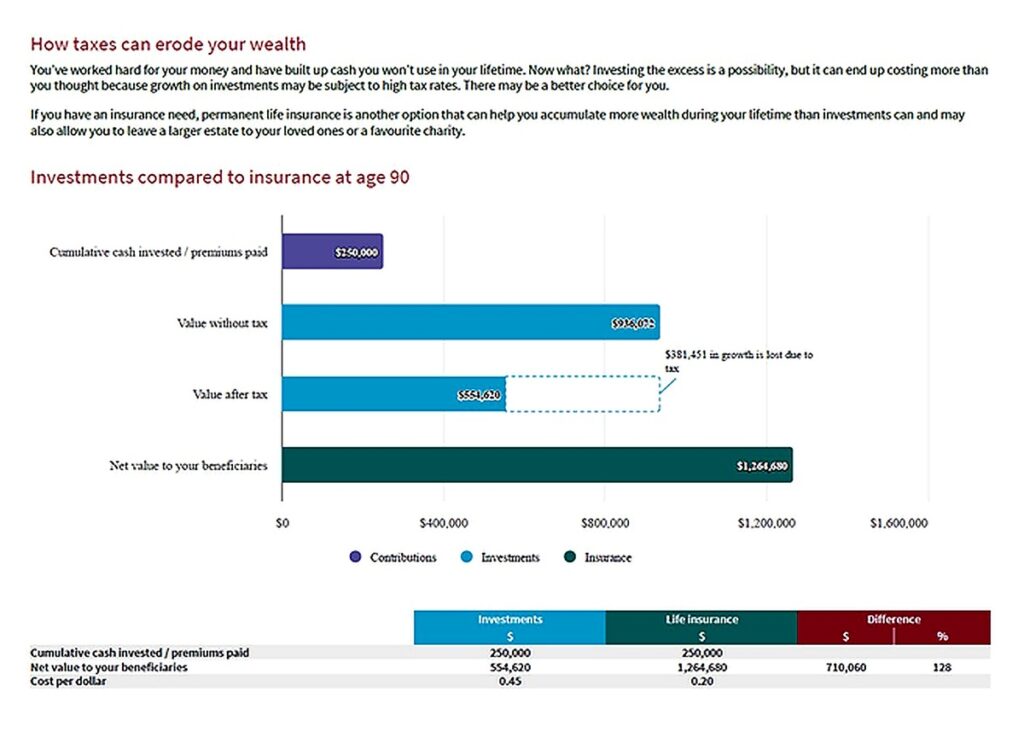

어떻게 세금이 부를 잠식하는가 How taxes erode your wealth

- 10년동안 정기예금 투자원금과 연보험료는 $250,000로 동일함

- James Kim이 90세 되는 시점에 생명보험 사망보험금은 $1,264,680임.

- 정기예금 투자의 세금 전 금액은 $936,072이지만 세금 공제 후 금액은 554,620이다. 즉 투자수익의 $381,451이 세금으로 납부하게 된다.

- 수혜자인 자녀에게 지급되는 실제 금액(Net value)은 생명보험의 사망보험금이 정기예금 투자보다 $710,060 많아 128% 차이가 있는데 이는 정기예금은 투자수익에 대한 세금납부가 있고 생명보험 사망보험금은 세금 없이 수혜자인 자녀에게 지급되기 때문임.

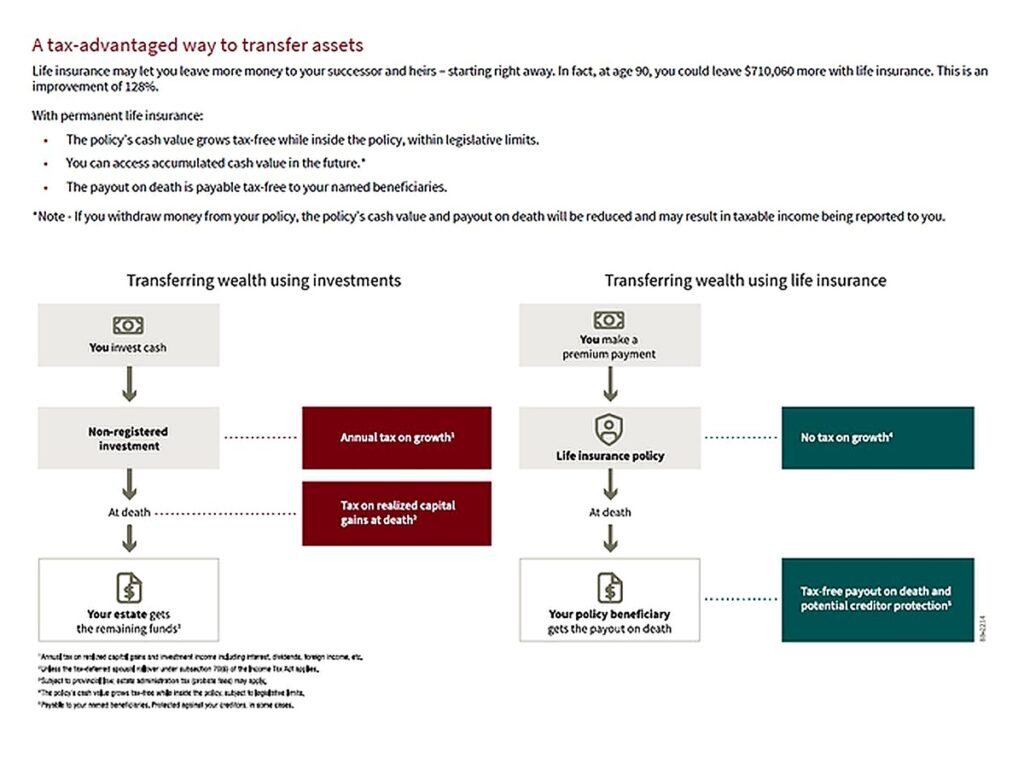

세금혜택이 있는 자산이전 방법 A tax-advantage way to transfer assets

- 위에서 알아본 바와 같이 생명보험 설계를 통해 정기예금 투자보다 128% 많은 ($716,060) 금액이 수혜자인 자녀에게 지급될 수 있는 이유는 생명보험에서 지급되는 계약자 배당금은 캐나다 세법에 따라 세금납부를 하지 않고 적립함으로써 수익률을 극대화할 수 있고(Tax sheltered and tax deferral) 사망보험금은 세금 없이 지정한 수혜자 자녀에 지급되기 때문이다.

- 생명보험에서 매년 지급되는 배당금 적립부분(Cash Value)에 대해 보험대출(Policy loan) 및 일부 금액을 현금 인출(Cash-Out) 가능하여 노후에 필요 현금으로 활용할 수도 있음.

- 캐나다에서는 생명보험이 효율적으로 자산을 자녀에게 이전하는 유산상속 플랜일 뿐만 아니라 보험혜택금의 일부를 노후 수입금으로 사용가능 하여 노후대책 보완(Pension Supplement) 플랜이 될 수 있음.

캐나다 한인을 위한 유산상속 플랜 설계 시 고려 사항

최적의 유산상속 생명보험 플랜은 개인의 나이, 건강 상태, 자산 현황, 가족 구조에 따라 크게 달라집니다. 아래 항목을 전문가와 함께 검토하시기 바랍니다.

설계 시 핵심 점검 항목

- 현재 자산 규모 및 예상 자본이득 규모 파악

- 생명보험 가입 가능 여부 — 건강 상태 사전 확인

- 단독(Single) vs 부부 공동(Joint Last-to-Die) 보험 구조 선택

- 납부 방식: 10년납·20년납·평생납 중 재정 상황에 맞는 선택

- 기존 RRSP·TFSA 자산과의 통합 설계 (등록자산 vs 비등록자산 배분)

- 수혜자(Beneficiary) 지정 전략 — 자녀 직접 지정으로 유언 검인 우회 가능

* 위 정보는 일반적인 교육 목적의 정보입니다. 개인 상황에 맞는 최적의 플랜은 반드시 전문가와 상담 후 결정하시기 바랍니다. (캐나다 금융소비자청 FCAC 참고)

자주 묻는 질문 (FAQ)

캐나다에 상속세가 있나요?

캐나다에는 상속세(Inheritance Tax)가 없습니다. 그러나 사망 시 부동산·금융자산의 미실현 자본이득에 대한 자본이득세(Capital Gain Tax)가 부과되며, BC주의 경우 유언 검인 수수료(Probate Fee)도 발생합니다. 이 비용을 충당하기 위한 현금 확보가 유산상속 플랜의 핵심입니다.

생명보험 사망보험금에 세금이 부과되나요?

아니요. 캐나다 세법상 생명보험 사망보험금(Death Benefit)은 지정 수혜자에게 세금 없이(Tax-free) 지급됩니다. 이것이 생명보험이 유산상속 도구로 활용되는 핵심 이유입니다.

유산상속 목적에 가장 적합한 생명보험 종류는 무엇인가요?

일반적으로 종신보험(Permanent Life Insurance), 특히 계약자배당형 종신보험(Participating Life Insurance, PAR)이 유산상속 플랜에 가장 적합합니다. 보장이 평생 유지되고, 배당금이 세금 유예 방식으로 적립되어 사망보험금이 지속적으로 증가하기 때문입니다.

Joint Last-to-Die (JLTD) 보험이란 무엇인가요?

부부가 함께 피보험자로 가입하는 공동 생명보험으로, 부부 중 두 번째 사망 시 사망보험금이 지급되는 구조입니다. 단독 보험 두 개에 비해 보험료가 낮고, 부부 모두 사망 후 자녀에게 자산을 이전하는 유산상속 목적에 특히 적합합니다.

RRSP·TFSA 한도를 모두 활용했는데 여유 자금을 생명보험에 넣는 것이 유리한가요?

A. 예. RRSP·TFSA 투자 한도를 모두 활용한 후 남은 비등록 여유 자금을 정기예금(GIC) 대신 PAR 종신보험 보험료로 납부하면, 동일 금액 대비 자녀에게 더 많은 자산을 세금 없이 이전할 수 있습니다. 단, 건강 상태에 따라 가입 가능 여부가 달라지므로 전문가 상담이 필요합니다.

무료 상담 안내

아래 무료 상담 신청을 통해 연락 주시면:

✔ 나이·건강 상태·자산 현황에 맞는 유산상속 생명보험 플랜 설계

✔ 세금 없는 사망보험금(Tax-Free Death Benefit) 활용 절세 전략 상담

✔ 기간보험·종신보험·참여형 보험 중 최적 상품 비교 안내

✔ 유산상속플랜과 RRSP·TFSA 연계 은퇴계획 통합 설계

생명보험을 통한 유산상속플랜은 단순한 보험 가입이 아닙니다. 소중한 자산을 다음 세대에 온전히 전달하기 위한 전략적 재정 설계입니다. 20년 이상의 경험을 바탕으로, 고객의 상황에 맞는 최적의 플랜을 함께 찾아드리겠습니다.

감사합니다.

Peter Lee (이효석) | MBA · CLU · CHS

Chartered Life Underwriter | Certified Health Insurance Specialist

그룹베네핏 · 생명보험 · 중병보험 · 은퇴계획 · 유산상속플랜 전문

Peter@meeraefinancial.com | www.meeraefinancial.com | 778-875-9328(BC) · 403-875-9328(AB)