캐나다 그룹베네핏 가이드 — 직원 건강·치과보험

직원 복지를 제공하고 싶은데 우리 회사 규모로 캐나다 그룹베네핏(Group Benefit) 직원 건강·치과보험 플랜이 가능한지, 비용은 얼마나 드는지 막막하게 느껴지시나요? 캐나다 그룹건강치과보험(Group Health and Dental Insurance)인 그룹베네핏의 장점과 가입조건, 플랜디자인 방식을 소규모 사업주 관점에서 핵심만 정리해 드립니다. 2003년부터 20년 이상 알버타·BC주 한인 사업주분들의 그룹베네핏을 설계해 온 Peter Lee(CLU·CHS)가 실제 상담 경험을 바탕으로 알려드리겠습니다.

캐나다 그룹베네핏이란? 기업주를 위한 5가지 장점

캐나다 생명건강보험협회(CLHIA)에 따르면, 직원의 86%가 그룹베네핏 플랜을 구직 시 중요한 고려 요소로 꼽고 있습니다. 직원 채용과 장기근속이 갈수록 어려워지는 현실에서, 캐나다 그룹건강치과보험은 소규모 사업주에게도 충분히 현실적인 선택이 되고 있습니다.

보험사 수익이 아닌 실제 고용주의 실익에 중심을 두고 계획된 그룹베네핏 뜻 자체가 생소 하시겠지만 쉽게 설명하면 다음과 같은 장점을 포함하는 회사 직원을 위한 건강·치과보험 상품이라고 생각하시면 됩니다.

- 신규 직원 채용시 그룹베네핏을 제공함으로 경쟁력있는 직원을 채용할 수 있는 기회를 갖고 기존 직원에게장기근속과 회사기여도를 높일 수 있습니다.

- 급여인상에 따른 CPP, EI, WCB 추가비용없이 급여인상 효과를 줄 수 있습니다.

- 직원 보험료지원대한 비지니스 경비 공제 가능합니다.

- 가입 직원의 신체검사(Medical Evidence) 없이 가입 가능합니다.

- 고용주(오너)도 직원과 동일하게 플랜에 참여할 수 있습니다.

특히 캐나다 그룹베네핏은 고용주(오너)도 직원과 동일한 조건으로 플랜에 참여할 수 있습니다. 개인보험으로는 건강상의 이유로 가입이 어려운 경우에도, 그룹베네핏은 신체검사(Medical Evidence) 없이 가입이 가능하기 때문에 오너 본인과 가족의 건강·치과 보장까지 함께 해결할 수 있는 것이 큰 장점입니다. 즉 개인보험과 달리 기존에 복용하고 있는 약과 치료중인 항목도 커버가 되며 치과의 경우 개인보험은 보통 3개월 유예기간(Waiting Period) 요구되나 그룹보험은 가입 즉시 사용이 가능합니다.

캐나다 그룹베네핏은 단순한 복지 제도가 아니라, 소규모 사업장에서도 충분히 활용할 수 있는 전략적 인사 도구입니다. 플랜의 구성과 옵션에 대한 추가 정보는 Canada Life 공식 소기업 그룹베네핏 안내 페이지에서 확인하실 수 있습니다.

고용주가 부담하는 직원 그룹베네핏 보험료는 캐나다 국세청(CRA) 기준에 따라 사업 비용(Business Expense)으로 처리되어 세금 공제가 가능하며, 적격 요건을 충족하는 플랜의 경우 직원에게도 비과세(Non-taxable) 혜택이 적용됩니다. 관련 공식 기준은 캐나다 국세청(CRA) 그룹보험 보험료 세금 처리 공식 안내에서 확인하실 수 있습니다.

캐나다 그룹베네핏 가입조건 — 직원 몇 명부터 가능할까?

- 최소 3인이상 비지니스.

- 최소 25% 이상 직원 보험료 지원.

- 직원이직률(Employee Turnover) 낮은 비지니스.

- 재정적으로 안정적인 비지니스.

- 적격산업(Eligible Industry)에 속한 비지니스.

- 플랜에 참여하는 직원과 고용주(오너) 모두 실제로 근무 중(Actively at Work)이어야 합니다.

캐나다 그룹베네핏 플랜디자인 — 처음 설계 시 꼭 알아야 할 내용

회사의 상황과 직원의 요구에 맞는 캐나다 그룹베네핏 플랜디자인을 위해서는 아래 항목들을 충분히 검토하신 후 설계하시기 바랍니다.

가입 대상 직원 기준

회사가 정한 기준에 따라 가입 대상 직원을 설정할 수 있습니다. 일반적인 기준은 아래와 같습니다.

- 풀타임 직원: 입사 후 3개월 또는 6개월 이상 근무한 직원

- 파트타임 직원: 주 20시간 이상 근무하는 경우 가입 대상에 포함 가능

그룹베네핏 가입 후 새로 채용된 직원은 회사에서 정한 기준 시점이 되면 1개월 이내에 가입 신청을 해야 합니다. 기한을 넘기면 Late Applicant로 분류될 수 있으므로 신규 직원 온보딩 시 반드시 안내하시기 바랍니다.

직원 분류 기준 (Family / Single / Waive)

가입 대상 직원은 일반적으로 아래 세 가지로 분류됩니다.

- Family: 본인 + 배우자 + 자녀가 있는 직원

- Single: 본인만 해당되는 직원

- Waive: 배우자가 별도의 그룹베네핏 플랜을 보유한 직원

예를 들어 오너 부부가 함께 회사에서 일하는 경우, 한 명은 Family 직원으로 가입하고 배우자는 Waive 직원으로 가입할 수 있습니다.

Family 직원의 커버리지 범위

Family 직원은 본인·배우자·자녀 모두에게 동일한 커버리지가 적용됩니다.

자녀 연령 기준

- 20세 이하: 자동 포함

- 21~24세: 풀타임 학생인 경우 포함 가능

- 25세 이상: 적용 제외

보험료 계산 예시

자녀 2명이 있는 Family 직원 기준으로, 치과 연간 한도가 $1,500인 플랜이라면 가족 구성원 4명 각각에게 연 $1,500의 치과 혜택이 주어집니다. 이 때문에 Family 직원의 보험료는 일반적으로 Single 직원의 약 2배 수준이 됩니다.

Late Applicant — 반드시 사전 안내가 필요합니다

가입 자격이 되는데도 처음에 플랜 참여를 거부했다가 나중에 가입을 요청하는 직원은 Late Applicant로 분류됩니다.

Late Applicant에 해당되면 아래와 같은 제한이 생깁니다.

- 커버되는 항목과 보장금액이 제한될 수 있습니다

- 신체검사(Medical Evidence)가 요구될 수 있습니다

- Anti-Selection(역선택) 우려로 인해 보험사 심사가 강화됩니다

처음 플랜 가입 안내 시 이 내용을 직원들에게 반드시 고지하시기 바랍니다.

Waive 직원 — 배우자 플랜이 있는 직원

배우자가 별도의 그룹베네핏 플랜을 보유한 직원은 Waive 직원으로 분류됩니다. Waive 직원에게는 두 가지 선택지가 있습니다.

- 옵션 A: 생명보험만 가입하고 건강·치과·안경 등 나머지 항목은 면제

- 옵션 B: 배우자 플랜에 추가하여 Family 직원으로 가입

Waive 직원이라도 최소한 생명보험만큼은 가입해 두시기를 권장합니다. 나중에 배우자 플랜이 종료되었을 때 제한 없이 전체 플랜에 가입할 수 있기 때문입니다.

만약 처음부터 플랜 자체에 가입하지 않은 경우, 향후 가입을 원할 때 Late Applicant에 해당되어 커버리지에 제한이 생길 수 있으므로 이 점을 반드시 사전에 안내하시기 바랍니다.

보험료 분담 비율

회사에서 직원 보험료의 최소 25% 이상 지원이 요구됩니다. 일반적으로 회사와 직원이 50:50으로 분담하지만, 회사 상황에 따라 분담 비율을 자유롭게 정하실 수 있습니다.

갱신(Renewal) 보험료와 플랜 설계의 관계

그룹베네핏은 갱신 시점에 직원들의 클레임 사용 경험(Claim Experience)을 반영하여 보험료가 조정됩니다. 첫 플랜 설계 단계에서 보상비율(Co-insurance)과 보장금액(Maximum Amount)을 적절하게 정하는 것이 중요한 이유입니다.

권장 설계 기준

- 보상비율을 100%로 설정하면 직원 입장에서 편리하지만, 클레임이 과도하게 늘어나 갱신 보험료가 크게 오를 수 있습니다

- 항목별로 50~80% 수준의 Co-insurance를 설정하면 직원도 일정 부분 부담하게 되어 클레임을 합리적으로 사용하게 됩니다

- 장기적으로 갱신 보험료 안정에 도움이 됩니다

플랜 구성 항목 선택

아래 항목들 중 어느 것을 선택하고, 보상비율(Co-insurance)과 보장금액(Maximum Amount)을 어떻게 설정하느냐에 따라 보험료(Premium)가 결정됩니다.

- Life Insurance + AD&D (Accidental Death & Dismemberment) — 필수 포함 항목

- Short and Long-Term Disability Insurance — 단기·장기 장애보험

- Health Care — Drug · Paramedical · Vision · Travel Insurance 등

- Dental Care — 정기검진 · 치료 · 보철 · 교정(Orthodontics)

이 외에도 건강지출계좌(HSA — Health Spending Account)를 플랜에 추가할 수 있습니다. HSA는 직원이 연간 정해진 한도 내에서 처방약, 치과, 안경, 물리치료 등 원하는 항목에 자유롭게 사용할 수 있는 계좌로, 미사용 금액은 다음 연도로 이월(Carry-Forward)이 가능합니다. 직원 만족도가 높고 설계 유연성이 크다는 장점이 있어 최근 소기업에서도 도입이 늘고 있습니다.

HSA를 포함한 플랜디자인 실제 사례는 캐나다 그룹베네핏 플랜디자인 가이드에서 자세히 확인하실 수 있습니다.

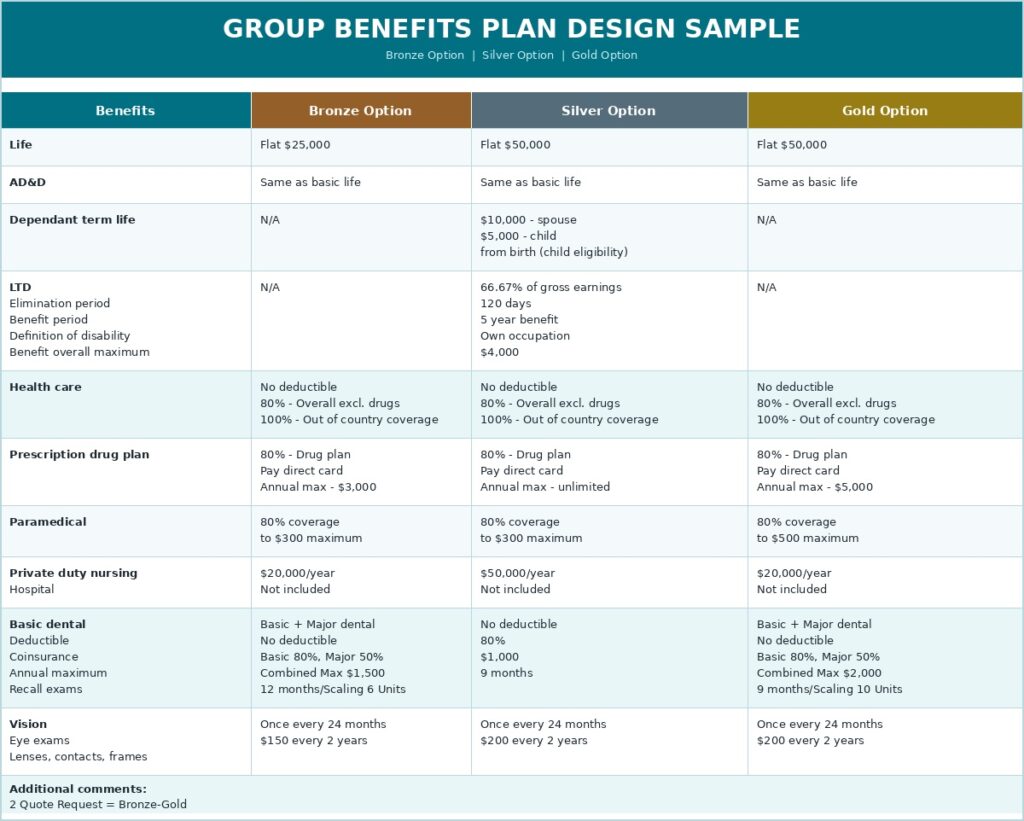

일반적인 플랜디자인 샘플은 아래의 Bronze-Gold 옵션으로 플랜디자인을 하여 참여하는 직원의 수와 연령등이 고려되어 Family-Single 직원의 보험료가 결정이되고 이를 토대로 회사와 직원이 원하는 플랜의 수정을 과정을 통해 회사와 직원이 원하는 그룹플랜을 결정하게됩니다.

실제 보험료는 직원 수, 연령 구성, 선택한 베네핏 항목, 보상비율에 따라 달라집니다. 일반적인 참고 기준으로, 직원 5명(Single 3명, Family 2명) 기준 Bronze 수준 플랜을 50:50으로 분담할 경우 고용주 월 부담액은 약 $300~$500 수준에서 시작할 수 있습니다. 이 금액은 전액 비즈니스 경비로 처리됩니다. 정확한 견적은 회사 상황에 따라 달라지므로 무료 상담을 통해 확인하시기 바랍니다.

자주 묻는 질문 (FAQ)

직원이 몇 명이어야 캐나다 그룹베네핏에 가입할 수 있나요?

Canada Life Selectpac 기준으로 직원이 3명 이상이면 그룹베네핏 가입이 가능합니다. 직원 수에 따라 최소 참여율(Participation Rate)이 다르게 적용되는데, 직원 3~9명은 100% 참여, 10~19명은 85% 이상, 20명 이상은 75% 이상이 필요합니다. 단, 배우자가 이미 별도 그룹베네핏 플랜이 있는 직원(Waive 직원)은 참여율 계산에서 제외할 수 있습니다.

그룹베네핏 보험료는 회사에서 전액 부담해야 하나요?

회사가 전액 부담할 필요는 없습니다. 고용주는 직원 보험료의 최소 25% 이상만 부담하면 되며, 일반적으로 회사와 직원이 50:50으로 분담하는 경우가 많습니다. 회사 상황에 따라 분담 비율은 유연하게 정할 수 있습니다. 고용주가 부담하는 보험료는 100% 비즈니스 경비(Business Expense)로 세금 공제가 가능합니다.

기존에 병원 치료 중이거나 약을 복용 중인 직원도 그룹베네핏에 가입할 수 있나요?

그룹베네핏은 개인보험과 달리 신체검사(Medical Evidence) 없이 가입할 수 있습니다. 현재 복용 중인 약이나 치료 중인 항목도 플랜에 따라 커버가 됩니다. 개인보험으로는 거절될 수 있는 직원도 그룹플랜으로는 가입이 가능한 것이 큰 장점입니다. 단, 가입 기한이 지난 후 뒤늦게 신청하는 Late Applicant의 경우 커버리지가 제한될 수 있습니다.

그룹베네핏에 치과보험도 포함되나요? 바로 사용 가능한가요?

네, 그룹베네핏 플랜디자인에 치과케어(Dental Care)를 포함할 수 있으며, 가입 즉시 사용 가능합니다. 개인 치과보험은 통상 3개월의 유예기간(Waiting Period)이 있지만, 그룹베네핏은 이 대기기간이 없습니다. 정기검진, 치료, 보철, 교정(Orthodontics) 등 플랜디자인에 따라 다양한 치과 항목을 커버할 수 있습니다.

그룹베네핏을 도입하면 CPP나 EI 같은 추가 비용이 발생하나요?

아니요, 발생하지 않습니다. 직원 급여를 인상할 경우 CPP(캐나다 연금), EI(고용보험), WCB(산재보험) 추가 비용이 고용주에게 발생하지만, 그룹베네핏 보험료 지원에는 이러한 추가 부담이 없습니다. 실질적인 급여 인상 효과를 CPP·EI·WCB 추가 비용 없이 제공할 수 있어 소규모 사업주에게 특히 유리한 직원 복지 방법입니다.

그룹베네핏, 어떤 플랜이 우리 회사에 맞을까요?

직원 수, 업종, 예산, 그리고 직원들이 원하는 혜택에 따라 최적의 플랜 디자인은 회사마다 다릅니다. 중요한 것은 회사와 직원 모두가 만족할 수 있는 균형 잡힌 설계입니다. 지금까지 그룹베네핏의 장점, 가입 조건, 플랜 디자인 고려사항을 살펴보셨다면, 이제 실제로 우리 회사에 맞는 플랜을 확인해 보실 차례입니다.

무료 상담 안내

✔ 회사 규모와 예산에 맞는 플랜 디자인 제안

✔ Bronze · Silver · Gold 옵션별 보험료 비교 견적

✔ 직원 혜택 극대화를 위한 맞춤형 설계 상담

20년 이상의 경험을 바탕으로, 최적의 그룹베네핏 플랜을 찾아드리겠습니다.

감사합니다.

Peter Lee (이효석) | MBA · CLU · CHS

Chartered Life Underwriter | Certified Health Insurance Specialist

그룹베네핏 · 생명보험 · 중병보험 · 은퇴계획 · 유산상속플랜 전문

Peter@meeraefinancial.com | www.meeraefinancial.com | 778-875-9328(BC) · 403-875-9328(AB)