TFSA (Tax-Free Savings Account) 제도 및 투자방법

TFSA는 OAS·GIS 수령 자격에도 영향을 주지 않아, 은퇴 후 재정안전계획의 핵심 수단이 됩니다.

RRSP가 소득공제(Tax Deduction)와 세금유예(Tax Deferral)에 초점을 맞춘 은퇴 전용 계좌라면, TFSA(Tax-Free Savings Account, 이하 비과세저축계좌)는 목적과 시기에 구애 받지 않고 언제든 세금 없이 인출할 수 있는 캐나다에서 가장 유연한 등록 투자(Registered Investment) 계좌입니다. 2009년 제도 도입 이후 한 번도 납입하지 않으셨다면 2025년 기준 누적 납입 가능 총액이 $102,000에 달합니다.

이번 블로그는 TFSA 제도의 핵심 규칙과 납입 한도, 그리고 RRSP 투자방법과 동일한 3가지 원칙 — 분산투자, 적립식 투자, 꾸준한 투자 유지 — 을 중심으로 설명 드리겠습니다.

TFSA (Tax-Free Savings Account)

TFSA는 캐나다 국세청(Canada Revenue Agency, CRA)에 등록된 저축·투자 계좌입니다. 제도의 주요 내용을 알아보면 다음과 같습니다.

첫째, 연간 납입 한도(Contribution Room) — 미사용 한도는 이월됩니다.

매년 CRA가 납입 한도를 정하며 2024년부터 2026년 현재까지 연 $7,000입니다. 2009년 이후 한 번도 납입하지 않으셨다면 2025년 기준 누적 납입 가능 총액은 $102,000에 달합니다.

예를 들어 2025년까지 사용하지 않은 납입 한도가 $30,000인 경우, 2026년 새로운 한도 $7,000이 추가되어 총 $37,000을 2026년에 납입할 수 있습니다.

둘째, TFSA는 크게 3가지 세금 혜택을 제공합니다.

(1)Tax-Free — 비과세 성장

계좌 내에서 발생하는 이자소득(Interest Income), 배당소득(Dividend Income), 자본이득(Capital Gain) 등 모든 투자 수익에 대해 캐나다 소득세가 부과되지 않습니다. RRSP와 달리 납입금에 대한 소득공제(Tax Deduction)는 없으나, 투자 수익 전체가 비과세로 복리 성장하는 큰 혜택이 있습니다.

(2)Tax-Free Withdrawal — 인출 시 비과세

TFSA 인출 금액에는 소득세가 전혀 부과되지 않습니다. 인출한 금액은 다음 해 1월 1일부터 납입 한도(Contribution Room)로 복원됩니다. 예를 들어 2025년에 $10,000을 인출한 경우, 2026년 새로운 한도 $7,000에 인출한 $10,000이 더해져 총 $17,000(+ 잔여 미사용 한도)을 납입할 수 있습니다.

(3) 정부 혜택 수령 자격에 영향 없음

TFSA 인출 금액은 과세소득(Taxable Income)으로 포함되지 않아 노령보장연금(OAS), 보장소득보충금(GIS) 등 소득 기준 정부 혜택에 영향을 주지 않습니다. 은퇴 후 OAS 수령을 앞두신 분들에게 특히 중요한 혜택입니다.

셋째, 납입 한도 초과(Over-Contribution) 시 벌과세가 부과됩니다.

납입 한도를 초과하는 금액에 대해서는 초과 금액이 계좌에 남아 있는 기간 동안 매월 1%의 벌과세(Penalty Tax)가 CRA로부터 부과됩니다. 복수의 TFSA 계좌를 보유하신 경우 모든 계좌의 납입 합계가 총 한도를 초과하지 않도록 주의하시기 바랍니다.

TFSA 투자방법

TFSA는 단순한 저축 계좌가 아닌 다양한 투자상품을 편입할 수 있는 등록 투자 계좌입니다. 납입 가능한 주요 적격투자상품(Qualified Investments)은 다음과 같습니다.

- 현금형: 저축예금(High-Interest Savings Account), 단기국채(T-bills)

- 정기예금(Guaranteed Investment Certificate, GIC) — 원금 보장, 고정 이자율

- 뮤추얼펀드(Mutual Funds) — 전문 펀드매니저 운용

- 상장지수펀드(Exchange-Traded Fund, ETF) — 낮은 비용으로 지수 추종

- 상장주식(Stocks), 채권(Bonds)

- 분리계정(Segregated Funds, Seg Funds) — 생명보험사 운용, 원금보증 및 수혜자(Beneficiary) 직접 지정 가능

그렇다면 TFSA 투자를 어떠한 방법으로 하는 것이 좋을 것인가에 대한 해답은 아래 3가지 투자방법에서 찾아볼 수 있습니다.

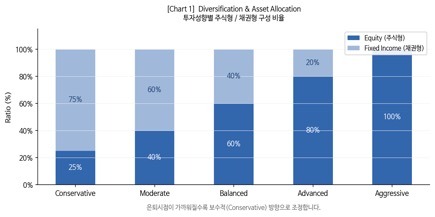

첫째 Diversification & Asset Allocation (분산투자 & 자산배분)

맛있는 육개장을 만들기 위해 쇠고기, 고사리, 대파, 고춧가루 등 다양한 재료가 필요하듯이, 투자에서도 적절한 재료를 구성하는 것이 Diversification(분산투자)입니다. 투자성향(Conservative ~ Aggressive)에 따라 주식형과 채권형의 비율을 조정하고, 지역(캐나다, 북미, 유럽, 아시아)과 산업군(지하자원, 금융, 정보통신)을 다양화하는 것이 핵심입니다.

| 투자성향은 투자목적·투자기간·위험 감내도에 따라 결정됩니다. 은퇴시점이 가까워질수록 보수적(Conservative) 방향으로 조정하는 것이 일반적입니다. |

둘째 Dollar-Cost Averaging (정기 적립식 투자)

TFSA를 1년에 한 번 한꺼번에 납입하기보다는 매월 또는 매주 일정 금액을 주기적으로 납입하는 방법입니다. 2026년 연간 한도 $7,000 기준으로 매월 약 $583씩 자동이체(Pre-Authorized Contribution)를 설정하는 것이 한 예입니다. 자본시장은 상승, 하락, 조정의 사이클을 반복하므로, 주기적으로 납입하면 장기적으로 매입단가를 낮추어(평균단가 효과) 투자수익을 극대화할 수 있습니다.

| 시장 등락에 관계없이 꾸준히 납입하면 장기적으로 매입단가가 낮아집니다. 월 자동이체(Pre-Authorized Contribution)로 실천하시기 바랍니다. |

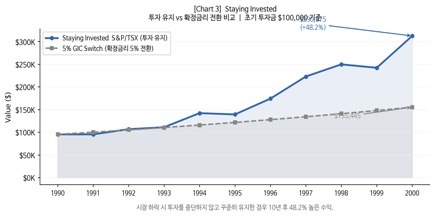

셋째 Staying Invested (꾸준히 투자 유지)

금융시장은 사이클을 갖고 움직입니다. 시장이 하락한다고 하여 투자를 중단하거나 낮은 수익률의 채권형 상품으로 자주 변경하면, 장기적으로 얻을 수 있는 더 높은 수익을 포기하는 결과가 됩니다. 예를 들어 1990년 1월 $100,000을 투자하다가 시장 하락으로 1990년 4월 $95,430을 매년 5% 확정금리 상품으로 전환한 경우 10년 후 투자가치는 $155,445인 반면, 계속하여 S&P/TSX 수익률로 투자를 유지하였다면 48.2% 많은 $230,375가 되었습니다.

| 투자기간이 충분히 남아 있는 경우, 시장 하락 시에도 투자를 중단하거나 자주 변경하는 것은 바람직하지 않습니다. (* 과거 수익률이 미래를 보장하지 않습니다.) |

RRSP와 TFSA, 어떻게 활용하면 좋을까?

두 제도는 각각의 장점이 있어 상호 보완적으로 활용하는 것이 효과적입니다.

- 현재 소득이 높은 분: RRSP 납입으로 소득공제(Tax Deduction) 혜택을 받고, 남은 자금으로 TFSA 납입 병행

- 현재 소득이 낮거나 사회 초년생: RRSP 납입 한도는 향후 소득이 높아진 시점에 사용하고, 우선 TFSA 납입 집중

- 은퇴 후: RRIF 의무인출금을 TFSA로 이전하여 추가 세금 없이 계속 운용, OAS Clawback 방지에 TFSA 활용 유리

결론적으로 TFSA를 단순히 비상금 저축 계좌로만 활용하기보다는 본인의 투자성향과 인생단계(Life Stage)를 고려하여 위에서 언급한 3가지 투자방법에 따라 좀 더 체계적으로 TFSA 투자를 한다면 보다 현명한 재정안전계획이 될 것이라 판단됩니다.

연락주시면 유선상담과 방문상담을 통해 TFSA와 RRSP를 포함한 고객에 맞는 최적의 재정안전계획을 찾아드리겠습니다.

감사합니다.